Tự do tài chính là gì? Cần bao nhiêu tiền để tự do tài chính

Bất kỳ ai trong chúng ta đều muốn tự chủ về tài chính, không phải dựa vào ai. Tuy nhiên không phải ai cũng có thể làm được điều này. Vậy tự do tài chính là gì? Cần bao nhiêu tiền để tự do tài chính? Bí quyết giúp đạt được tự do tài chính? Bài viết dưới đây Dinos sẽ giải đáp mọi thắc mắc của bạn. Hãy cùng tìm hiểu nhé!

Nội Dung Chính

Tự do tài chính là gì?

Có rất nhiều người thắc mắc “tự do tài chính là gì”, tại sao những thông tin của chủ đề này lại thu hút đông đảo người quan tâm đến vậy? Đây là vấn đề về độc lập tài chính là một trong những ưu tiên hàng đầu của nhiều người hiện nay, đặc biệt là các bạn trẻ.

Khi đạt một ngưỡng làm chủ về mặt tài chính, bạn còn có thể chi trả cho các nhu cầu hàng ngày hoặc đưa ra những quyết định chi tiêu mà không phải lo lắng về tài chính của mình. nói một cách đơn giản là bạn có thể kiểm soát, quản lý chi tiêu của mình.

Người tự do tài chính là người có một mức thu nhập ổn định, cuộc sống đầy đủ sung túc, không cần phải lo lắng gì về gánh nặng tài chính và không nợ nần,...

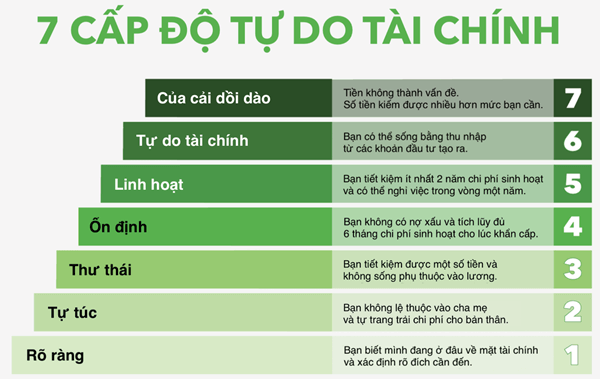

7 Cấp độ tự do tài chính

Theo Grant Sabatier - triệu phú tự thân khi ông 37 tuổi và là người tiên phong trong phong trào tự do tài chính và nghỉ hưu sớm. Ông cũng là tác giả của cuốn sách bán chạy nhất thế giới năm 2019 “Tự do tài chính: Một cách chắc chắn để có được số tiền bạn cần” Dưới đây là 7 cấp độ tự chủ tài chính mà Grant Sabatier đã đưa ra trong lộ trình của mình.

Cấp độ 1: Rõ ràng

Ở cấp độ này bạn cần phải hiểu biết vững chắc về tài chính cá nhân của mình. Cụ thể, bạn có bao nhiêu tiền, nợ bao nhiêu, mục tiêu của bạn là gì,... Như Grant Sabatier đã nói” Bạn không thể đến nơi mình muốn đến nếu như không biết mình bắt đầu từ đâu”

Cấp độ 2: Tự cấp

Tại cấp độ này, bạn sẽ cần phải tự chủ về tài chính. Bạn phải kiếm đủ tiền để có thể trang trải chi phí sinh hoạt mà không cần bất kỳ sự giúp đỡ nào. Tuy nhiên, số tiền này có thể đến từ tiền lương của bạn hoặc những khoản vay khác. Miễn sao bạn có thể tự xoay xở mà không cần sự trợ giúp của gia đình hay người thân của bạn.

Cấp độ 3: Thoải mái

Khi vượt qua cấp độ 2 là bạn đã làm chủ được chi phí sinh hoạt của bản thân. Ngoài ra, bạn cần phải giữ cho mình một khoản tiết kiệm. Khoản tiền tiết kiệm này dành cho những mục tiêu như: lập quỹ dự phòng, đầu tư cho hưu trí,...

Grant Sabatier đã nói rằng: Bạn có nhiều tiền không có nghĩa là bạn đang ở mức độ thoải mái. Bạn chỉ chạm đến cấp độ này khi bạn thực sự tiết kiệm được một số tiền nhất định.

Cấp độ 4: Ổn định

Để có thể đạt được mức độ này, bạn phải chắc chắn rằng mình có khả năng trả hết những khoản nợ lãi suất cao. Hãy tích lũy đủ 6 tháng chi phí sinh hoạt vào quỹ khẩn cấp. Đưa vào quỹ khẩn cấp giúp bạn đảm bảo rằng tình hình tài chính của mình không bị ảnh hưởng bởi những điều bất ngờ.

Cấp độ 5: Linh hoạt

Cấp độ này sẽ là những người tiết kiệm được ít nhất 2 năm chi phí sinh hoạt. Đó không chỉ là tiền mặt, mà nó còn là tiền tiết kiệm trong tài khoản và tiền đầu tư, miễn sao bạn có thể đổi thành tiền mặt khi cần.

Với những người đạt đến cấp độ này, bạn có thể tạm nghỉ việc trong một khoảng thời gian nhất định để thư giãn mà không phải lo lắng về tài chính.

Cấp độ 6: Độc lập tài chính

Để đạt đến cấp độ này, đòi hỏi bạn phải có sự thay đổi trong suy nghĩ và tránh xa những định kiến truyền thống về tài chính cá nhân. Phần lớn thu nhập của bạn nên được đầu tư vào việc tạo ra nguồn thu nhập thụ động cho tương lai.

Vậy nên đầu tư vào đâu? cổ phiếu, kinh doanh online, bất động sản,... Câu trả lời sẽ phụ thuộc vào số tiền hiện có của bạn và những lợi nhuận mà bạn kỳ vọng. Ngoài ra, mỗi con đường đều có những điểm mạnh và điểm yếu khác nhau để bạn có thể xem xét.

Cấp độ 7: Của cải dồi dào

Ở cấp độ này, khi bạn có nhiều tiền hơn mức cần thiết. tiền không còn là nỗi lo của bạn, cũng không cần thiết cho sự sống của bạn

Khi một người sống chủ yếu bằng tiền lương, thì chi phí sẽ chiếm phần lớn tiền lương của họ. Kết quả là họ sẽ có ít hoặc không có thêm tiền để tiết kiệm hoặc đầu tư. Điều này sẽ gây khó khăn trong việc đáp ứng các chi phí của họ khi có điều gì đó làm gián đoạn thu nhập thường xuyên của họ. Ví dụ như mất việc hay gặp phải một vấn đề nào đó khẩn cấp.

Cần bao nhiêu tiền để tự do tài chính

Việc đạt tự do tài chính không nhất thiết phải là giàu có, sở hữu nhiều biệt thự, xe hơi, mà là sự cân đối chi tiêu và thu nhập luôn trong ngưỡng an toàn.

Do nhu cầu của mỗi người khác nhau nên không có một số tiền cụ thể nào là mốc chung cho tất cả về tự do tài chính, tính toán nguồn thu, khoản tiết kiệm cần có để cuộc sống thoải mái dư giả.

Để có thể tự do tài chính thì bạn cần đáp ứng được những chi phí nhu cầu sau:

- Chi phí cho chi tiêu hàng ngày như: chi phí sinh hoạt, ăn uống, nhà ở, điện nước,...

- Chi phí cho giải trí, các mối quan hệ: đám cưới, ma chay, sinh nhật,...

- Chi phí cho những sở thích, phát triển cá nhân.

- Chi phí cho ốm đau, bệnh tật và những trường hợp bất ngờ xảy ra.

Có một quy tắc 4% được nhiều người áp dụng để tự do tài chính như sau:

Số tiền cần để tự do tài chính = chi phí chi tiêu 1 năm * 25 năm

Ví dụ: Chi tiêu 1 tháng của bạn hết 10 triệu thì chi tiêu 1 năm của bạn sẽ là 10*12=120 triệu. Từ đó tính được số tiền cần để tự do tài chính = 120 *25=3,9 tỷ VNĐ. Vậy bạn cần ít nhất 3 tỷ9 đồng để bản thân đạt tự do tài chính.

Bí quyết để tự chủ được tài chính

Hiểu rõ tình hình tài chính của bản thân

Bước đầu tiên trên con đường lập kế hoạch tự chủ tài chính đó chính là bạn cần phải hiểu được tình hình tài chính của bản thân mình hiện tại và các khoản vay và những chi phí cần phải trả. Người tự do tài chính là người luôn biết mình đang ở đâu trên bản đồ kinh tế.

Đặt ra mục tiêu tài chính

Để có thể đạt được ngưỡng tự chủ tài chính, mỗi người đều cần phải có một mục tiêu rõ ràng, điều quan trọng là những mục tiêu phải cụ thể hóa và có thể đo lường được chúng, có thực tế cà có thời gian theo tiêu chí SMART.

Theo dõi những tiêu ý hàng ngày của bạn

Con đường nhanh nhất dẫn đến tự do tài chính đó chính là bạn có trách nhiệm hơn với tiền của mình. và để có thể làm được điều này bạn cần phải theo dõi tiêu chí của mình.

Điều bạn phải làm đó là tạo ra một ngân sách, ghi lại tất cả những thu nhập và chi phí của mình và tổng kết chúng lại vào một bảng kế hoạch tài chính cá nhân cuối mỗi tháng. Điều này có vẻ như khá dễ dàng, nhưng thực sự đòi hỏi bạn có sự kiên nhẫn rất nhiều.

Trả tiền cho bản thân

Hãy trả giá cho mình để đảm bảo tương lai của bạn luôn sẵn sàng đối mặt với những khó khăn. Có nghĩa là bạn sẽ cần tiết kiệm một số tiền mấy định vào tài khoản tiết kiệm hoặc đầu tư. Điều này có thể ngăn ngừa những trường hợp chi tiêu quá tay. hoặc phòng ngừa trường hợp có những chuyện không may xảy ra cần chi tiêu đến tiền.

Chi tiêu hợp lý

Nhiều người vẫn lầm tưởng rằng chi tiêu tiết kiệm có nghĩa là sống bần tiện, khắc khổ. Tuy nhiên, thực tế cho thấy phần lớn số tiền bạn tiết kiệm được là số tiền bạn có. Chi tiêu tiết kiệm hướng đến tiêu dùng thông minh và sáng tạo trong cuộc sống hàng ngày. Những điều này bao gồm bạn có thể nấu ăn tại nhà hoặc sở hữu những sản phẩm chất lượng lâu bền, không “vung tay quá trán” và để ra được những khoản tiền dự phòng cho bản thân tránh những trường hợp bất ngờ xảy ra.

Tạo thêm nguồn thu nhập

Theo các chuyên gia tài chính khuyến khích, mỗi người nên có 5 nguồn thu nhập hoặc nhiều hơn nếu như bạn muốn tự do tài chính. Vậy tìm nguồn thu nhập bổ xung ở đâu? Có 2 loại nguồn thu nhập đó là: Thu nhập chủ động và thu nhập thụ động.

Thu nhập chủ động là thu nhập mà bạn kiếm được dựa trên những công sức mà mình đã bỏ ra ở thời gian thực. Đây là thu nhập sẽ bị giới hạn về mặt thời gian vì mỗi người chỉ có 24h/ngày. Bạn chỉ có thể nhận việc ngoài giờ làm hành chính. Để có thu nhập thụ động, bạn chỉ cần làm một lần nhưng tiền vẫn về trong tài khoản của bạn. Một vài ví dụ về kiếm tiền thụ động điển hình và cực kỳ phổ biến hiện nay như: Affiliate marketing, sản xuất video Youtube, ,,,

Trả hết những khoản nợ nếu có

Bạn cần thanh toán hết những khoản nợ vì việc trả hết nợ sẽ giúp cho dòng tiền của bạn trở nên dồi dào hơn trong tương lai đồng thời còn giúp cho bạn duy trì lịch sử tín dụng tốt. Bạn có thể trả nợ từ những khoản nợ nhỏ đến lớn hoặc trả những khoản nợ có lãi suất cao nhất trước.

Có một khoản dự phòng

Bạn cần có một khoản tích lũy dự phòng cho chính bản thân mình để phòng trong những trường hợp khẩn cấp, đáp ứng được những nhu cầu chi tiêu trong một khoảng thời gian.

Có một khoản tiết kiệm

Không chỉ cần khoản dự phòng cho bản thân mà bạn còn cần thêm một khoản tiết kiệm để có thể đạt được tự do tài chính. Vì nếu như không tiết kiệm thì bạn sẽ không bao giờ giàu và tự do về tiền bạc được.

Hy vọng bài viết trên đây giúp cho bạn hiểu rõ được tự do tài chính là gì và cần bao nhiêu tiền để tự do tài chính. Chúc bạn sớm thành công và đạt được tự do tài chính cho bản thân. Đừng quên theo dõi Dinos thường xuyên để cập nhật những thông tin bổ ích nhất nhé.

Dinos Việt Nam là nền tảng Affiliate Marketing trực tuyến tại Việt Nam. Hàng tuần sẽ có những buổi livestream chia sẻ kiến thức marketing online trên livestream miễn phí như: Facebook Ads, Google Ads. SEO, Tiktok, … miễn phí. Nếu bạn chưa đăng ký thành công tài khoản tiếp thị liên kết của Dinos thì hãy đăng ký theo link bên dưới này nhé!

Bài viết liên quan:

![[LIVESTREAM] Hướng dẫn chạy tài chính từ A- Z chi tiết nhất](/_next/image/?url=https%3A%2F%2Fs3.ap-southeast-1.amazonaws.com%2Fstorage.dinos.vn%2Fcms%2Fthumbnails%2F01K03KAK6TQCW8TC6PBCKKEDN6.png&w=384&q=75)

![[CASE STUDY] Chiến dịch Havita tại Dinos từng làm mưa làm gió thị trường Thái](/_next/image/?url=https%3A%2F%2Fs3.ap-southeast-1.amazonaws.com%2Fstorage.dinos.vn%2Fcms%2Fthumbnails%2F01JZWG9G89Z23Q03B9V1D9H005.jpg&w=384&q=75)

![[LIVESTREAM] Hướng dẫn chạy tài chính từ A- Z chi tiết nhất](/_next/image/?url=https%3A%2F%2Fs3.ap-southeast-1.amazonaws.com%2Fstorage.dinos.vn%2Fcms%2Fthumbnails%2F01K03KAK6TQCW8TC6PBCKKEDN6.png&w=750&q=75)

![[CASE STUDY] Chiến dịch Havita tại Dinos từng làm mưa làm gió thị trường Thái](/_next/image/?url=https%3A%2F%2Fs3.ap-southeast-1.amazonaws.com%2Fstorage.dinos.vn%2Fcms%2Fthumbnails%2F01JZWG9G89Z23Q03B9V1D9H005.jpg&w=750&q=75)